Surfaces de maïs semées en Europe : hausse significative en 2019

Surfaces de maïs semées en Europe : hausse significative en 2019

Comme facteur explicatif, on soulignera une légère amélioration des cours -dans un contexte qui demeure toutefois très volatil- et donc de la compétitivité de la culture. Par ailleurs, les conditions climatiques lors des semis d’hiver se sont avérées très sèches, pénalisant fortement les implantations de colza en France et Allemagne. De même, des problèmes d’établissement et d’émergence des cultures d’hiver ont été signalés en Europe Centrale et Orientale (Roumanie, Bulgarie, Hongrie, Balkans). Des surfaces « disponibles » donc pour une réaffectation vers des cultures de printemps, dont le maïs. Enfin, sur la partie « marché fourrage », les éleveurs ont besoin de reconstituer du stock fourrager suite à une récolte 2018 affectée par la sécheresse dans la plupart des pays producteurs (France, Allemagne, Bénélux, Pologne). Concernant les conditions de semis, elles étaient particulièrement sèches et fraiches début avril, avant un retour des pluies salvateur à partir du 15 avril. Certains secteurs demeurent cependant très secs (ex. : Pologne et Bélarus).

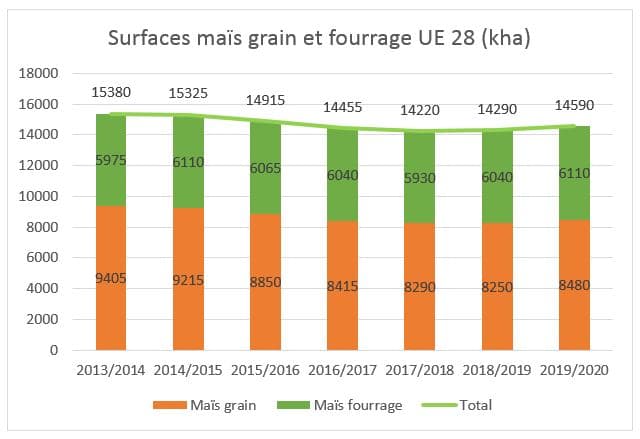

UE 28 : 14.6 Mha, soit une hausse de +2%

Au niveau de l’UE 28 la sole maïs totale est attendue en hausse de +2%.

- Sole maïs grain UE en hausse de +3%, à 8.5 Mha.

Un gain d’environ 250 kha sur le marché grain de l’UE 28. Les principaux marchés sont concernés par cette hausse. En France, le maïs grain se développe en remplacement du tournesol sur le Sud-Ouest, et en remplacement des colzas sur Centre / Val de Loire / Ile de France / Hauts de France et Bourgogne. Arvalis estime une hausse de +4% pour le maïs grain (soit environ + 50 kha, à un niveau voisin de 1.38 Mha), en phase avec l’estimation qui ressortait du modèle « Emblavements » de la FNPSMS en février dernier.

Les surfaces de maïs grain seraient également en hausse en Roumanie (+3%, à 2475 kha), Hongrie (+2% à 1040 kha) et Pologne (+4% à 720 kha). Si les maïs ont pu bénéficier de pluies lors des levées en Hongrie et Roumanie, ce n’est pas le cas sur la Pologne, où les conditions demeurent très sèches à ce jour.

Sur les marchés tardifs d’Europe du Sud, on confirme un rebond sur l’Italie (+2%, à 580 kha), au détriment du soja. En Espagne, hausse de 3 % envisagée, grâce à une bonne recharge des réserves d’irrigation et de bonnes conditions de semis. En Grèce, recul du maïs au profit de la culture du coton.

- Sole maïs fourrage UE en hausse de +1%, à 6.1 Mha

C’est le besoin de reconstitution du stock fourrager qui motive cette tendance. En Allemagne, si le service statistique officiel table sur une hausse de +5% de ce segment, nos relais sur place se montrent beaucoup plus nuancés ; suite à la sécheresse de 2018, de nombreuses grandes fermes de l’Allemagne de l’Est ont réduit leur cheptel. Nous retenons donc une hausse de la sole maïs fourrage allemande limitée à +1%. En France, selon le modèle « Emblavements France » développé par la FNPSMS, on estime une évolution légèrement haussière de la sole fourrage : +1%, à un niveau voisin de 1.4 Mha.

Les surfaces maïs fourrage seraient également en légère hausse sur la zone Bénélux, et Danemark. Sur la Pologne, nous tablons sur une augmentation de +4%.

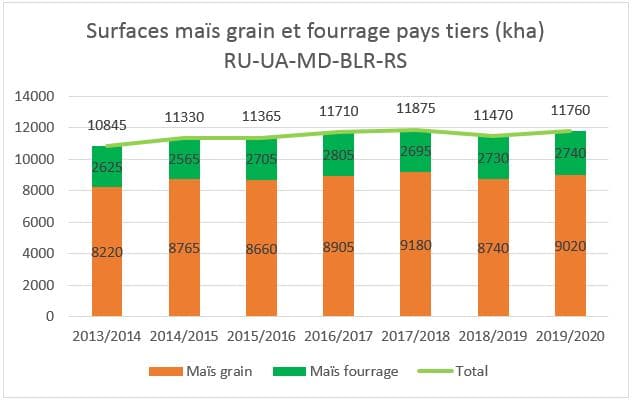

Pays tiers Balkans et Europe de l’Est : +3%, à 11.8 Mha.

Hors UE, le maïs grain poursuit son développement à l’Est. L’Ukraine, qui s’affirme comme un acteur incontournable du marché mondial (par ailleurs premier fournisseur de l’UE 28) atteindrait un niveau record de 4.66 Mha, soit une hausse de surface de l’ordre de +2%.

En Russie, on envisage une légère hausse du marché grain, à 2.6 Mha (+4%). Forte progression signalée cependant pour les cultures d’hiver dans la zone de Krasnodar.

En Biélorussie, d’après nos dernières informations, les surfaces de maïs sont en forte hausse passant de 950 kha en 2018, à 1 Mha en 2019, l’augmentation concernant à la fois le segment grain et le segment fourrage. Les importations de semences dans ce pays seraient comprises entre 8000 et 9000 tonnes. Les conditions d’implantations sont cependant très sèches.

En Serbie, les surfaces seraient en hausse du fait de très bons niveaux de rendement en 2018, ainsi que des difficultés de semis d’hiver.

En Asie Centrale, le Kazakhstan poursuit sa politique de diversification des cultures et devrait voir ses surfaces de maïs augmenter de 10 %, aux dépens du blé d’hiver.

Enfin sur la zone Moyen Orient, le maïs grain serait en léger repli sur la Turquie (-2% car moins subventionné, au profit du coton) tandis que le maïs fourrage se développerait en parallèle du secteur laitier. En Iran, les précipitations intenses qui ont frappé le pays en mars / avril ont permis de recharger les réserves hydriques et devraient permettre un rebond de la sole maïs cette année.

Au global, nous estimons une sole maïs voisine de 27.7 Mha sur l’ensemble de cette zone, et en hausse de +2%.